Você provavelmente já viu nos jornais e sites de notícias que a Taxa Selic, a taxa básica de juros da economia brasileira definida pelo Banco Central, voltou a subir no início de 2021. Foi a primeira alta em mais de seis anos – a Selic não aumentava desde agosto de 2015 – e o suficiente para preocupar quem precisa de um financiamento de imóvel. Afinal, os juros de operações de crédito costumam sofrer influência da Selic.

Neste texto, vamos responder essas e outras dúvidas. Adiantamos: o momento é perfeito para procurar crédito e levar seu sonho adiante com juros ainda muito baixos.

- O que é a Taxa Selic e como ela funciona?

- Por que a Taxa Selic influencia financiamentos de imóvel?

- Vale a pena financiar um imóvel com a Selic em alta?

- Qual é a situação atual do mercado de financiamentos?

- Qual é a perspectiva da Selic para os próximos meses?

- Como encontrar as melhores taxas de juros para financiar?

O que é a Taxa Selic e como ela funciona?

A Taxa Selic é uma taxa média de juros definida a cada 45 dias pelo Copom (Comitê de Política Monetária), que faz parte do Banco Central. Essa taxa é baseada em indicadores financeiros do país, e influencia diretamente os juros que remuneram investimentos e que são cobrados em operações de crédito pelos bancos. Em junho de 2021, ela foi fixada em 3,5% ao ano.

As decisões em torno da Selic servem para equilibrar a economia brasileira e evitar o descontrole da inflação. Como a rentabilidade da caderneta de poupança está atrelada à Selic e investimentos em renda fixa (incluindo os CDBs) também são influenciados pela taxa, quando a Selic aumenta, o banco paga mais aos investidores.

Esse gasto a mais com rendimentos tende a ser repassado para os clientes. E é aí que o financiamento é influenciado por essa taxa: os juros para remunerar o banco também costumam subir.

É possível afirmar que, nos últimos anos, a queda da Selic foi acompanhada pela redução dos juros de financiamentos imobiliários. Com a Selic a 14,24% ao ano em setembro de 2016, os juros médios de um financiamento imobiliário com taxas reguladas (para pessoas físicas) eram de 10,31% ao ano. Em setembro de 2020, com a Selic a 2% ao ano, a taxa média de juros do mesmo tipo de operação chegava a 7,11%, segundo o Banco Central.

Por que a Taxa Selic influencia financiamentos de imóvel?

Os impactos da redução da Taxa Selic na economia são diretos. A tendência é que uma taxa básica de juros mais alta leve a um aumento dos juros cobrados dos clientes, como já mencionamos. O movimento contrário (de redução da Selic) faz com que os bancos se sintam mais seguros para oferecer taxas mais baratas. Afinal, o banco precisará remunerar menos o investidor de renda fixa.

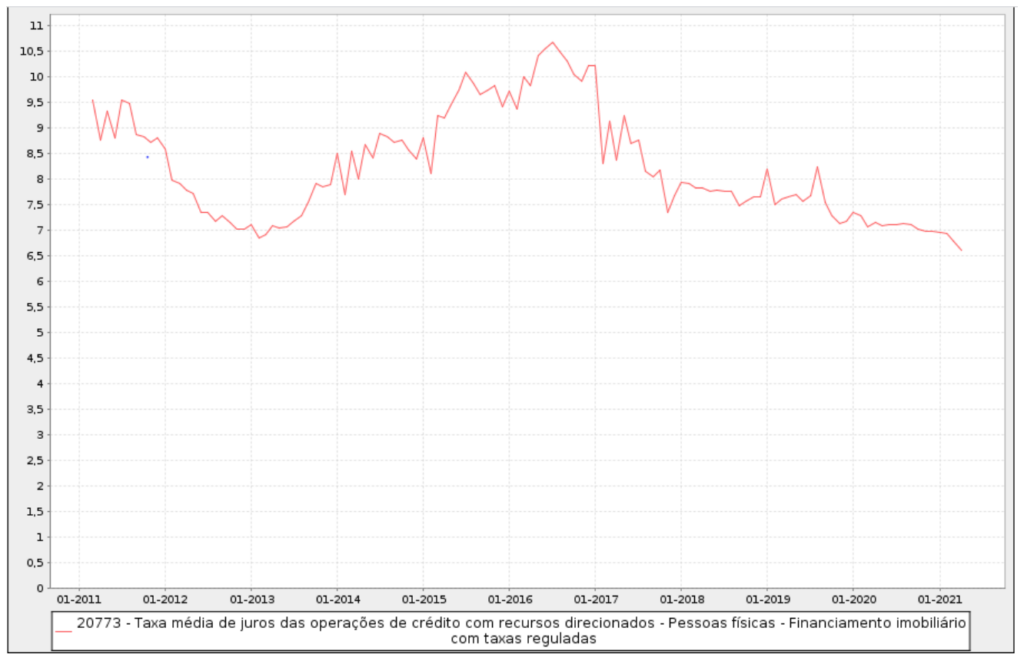

Para mostrar como essa influência acontece na vida real, separamos gráficos mostrando a evolução da Taxa Selic desde 2011 e os juros médios cobrados pelos bancos em financiamentos imobiliários dentro do Sistema de Financiamento Habitacional (SFH).

Como pudemos ver pelos dois gráficos, a curva geral de evolução da Selic se refletiu, de forma geral, nos juros médios de financiamentos, com uma queda notável de 2017 a 2021. Mas no meio de um período de redução da Selic, houve alta dos juros de operações de crédito habitacional em 2019, com dois picos visíveis no gráfico.

Portanto, não é só a Taxa Selic que influencia os juros cobrados pelos bancos. Outros fatores ligados ao mercado também exercem influência. Qualquer reflexo de variações da Selic também não acontece de forma rápida e muito menos imediata, como vamos ver mais adiante.

Vale a pena financiar um imóvel com a Selic em alta?

A resposta geral de especialistas é que sim: mesmo com a trajetória de alta da Selic, os juros de financiamentos imobiliários seguem sem aumentos, em patamares historicamente baixos. Por isso, o momento atual é perfeito para você financiar um imóvel. Vamos explicar o motivo.

A Selic começou uma trajetória de alta em março de 2021, quando subiu de 2% ao ano para 2,75% ao ano. Em junho, subiu para 3,5% ao ano, e a tendência é que suba ainda mais até o fim do ano.

Os juros médios de financiamentos imobiliários pelo SFH, por sua vez, caíram de 6,94% ao ano, em fevereiro de 2021, para 6,6% ao ano, último dado divulgado pelo Banco Central no momento em que produzimos este artigo. Esses números mostram que, pelo menos até o final de abril, a alta da Selic não impactou os juros cobrados em financiamentos.

Segundo Rafael Godoi, especialista em financiamentos imobiliários da Loft Cred, não deve haver alterações nos juros cobrados a curto prazo. Por isso, o momento é perfeito para financiar um novo imóvel, antes que as taxas aumentem. “E não é só a taxa de juros que faz deste o momento ideal. Com o mercado imobiliário aquecendo, os imóveis vão ficar mais caros. É a hora de o cliente aproveitar a taxa e o preço dos imóveis”, ressalta.

De acordo com uma reportagem do jornal Valor Econômico, especialistas concordam que o aumento da Selic não impacta imediatamente o crédito imobiliário, e que este é o momento certo para correr atrás de um financiamento para garantir a casa nova.

“Do ponto de vista histórico, estamos num momento favorável ao financiamento. Daqui a alguns meses, mesmo que suba um pouco a taxa, vai continuar favorável. Mas, claro, a decisão depende também do momento da pessoa, da capacidade de renda e do futuro dela e do país”, disse ao Valor o diretor da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), Filipe Pontual.

Qual é a situação atual do mercado de financiamentos?

O momento atual é ótimo para financiar um imóvel próprio. As taxas de juros praticadas pelos bancos não subiram – seguem muito baixas. Mas é provável que elas sofram alguma alta até o fim do ano. Por isso, a lógica é: se você pode agora, não deixe para financiar seu imóvel depois. Se você ainda não achou o apartamento dos sonhos, dê uma olhada no portfólio de apartamentos à venda da Loft.

Qual é a perspectiva da Selic para os próximos meses?

O Relatório de Mercado Focus trouxe em maio uma previsão de que a Selic vai alcançar 5,5% até o final de 2021.Por isso, vale a pena financiar já, para garantir as melhores taxas de juros possíveis.

Muita gente andou fazendo o mesmo nos últimos meses. De acordo com números da Abecip, 2020 bateu o recorde histórico do volume de financiamentos imobiliários desde 1994, quando esse dado começou a ser medido. Foram R$ 123,9 bilhões em crédito no ano passado, 58% a mais que em 2019.

Por todo esse aquecimento do setor, mesmo que os juros permaneçam sem altas por mais alguns meses, pode ser que o apartamento cobiçado por você fique mais caro. É a famosa lei da oferta e da procura. Por isso, como destaca Rafael Godoi, da Loft Cred, estamos em meio a uma “oportunidade incontestável” de comprar um imóvel financiado.

Como encontrar as melhores taxas de juros para financiar?

Se você está preocupado em garantir as melhores taxas de juros diante da alta da Selic, uma recomendação é fazer seu financiamento com uma assessoria de crédito. Elas são um caminho para que você possa comparar as taxas oferecidas por vários bancos para o seu perfil, levando em conta os índices de correção monetária, taxas administrativas e seguros.

Com a Loft Cred, especialistas em financiamento imobiliário vão te ajudar a tomar essa decisão. Eles orientam você e sua família ao longo de todas as etapas do processo de financiamento. Nossa equipe aponta o banco que tem as melhores condições para a sua operação de crédito, e cuida de toda a burocracia necessária para que esse crédito seja liberado com tranquilidade.

Dificilmente você vai ter um profissional independente para consultar caso financie diretamente com os bancos. Já com a Loft Cred, você tem suporte integral para seu financiamento, com uma equipe que centraliza toda a comunicação com bancos, o envio de documentos e que até preenche formulários por você.

Tudo isso sem custos adicionais para você. Quer saber mais? Simule seu financiamento com a Loft Cred