O conceito de juros parece fácil de entender, mas muita gente que pretende contrair crédito imobiliário ainda se confunde com detalhes. Afinal, a parcela de um financiamento é calculada a partir de juros simples ou compostos? Descubra a resposta para essa pergunta e entenda de vez como funcionam essas duas modalidades neste artigo.

Ao longo deste texto, você vai encontrar:

- Financiamento de imóvel é feito com juros simples ou compostos?

- Qual a diferença entre juros simples e juros compostos?

- Como calcular juros compostos?

- Como calcular juros simples?

- Como saber se a operação de é juros simples ou compostos?

- Qual é a taxa de juros de um financiamento imobiliário?

- Obtenha crédito com os melhores juros do mercado

- Financiamento de imóvel é feito com juros simples ou compostos?

- Qual a diferença entre juros simples e juros compostos?

- Como calcular juros compostos?

- Como calcular juros simples?

- Como saber se a operação é de juros simples ou compostos?

- Qual é a taxa de juros de um financiamento imobiliário?

- Obtenha crédito com os melhores juros do mercado

Financiamento de imóvel é feito com juros simples ou compostos?

Todo financiamento de imóvel é feito com juros simples – juros compostos são proibidos para esse tipo de operação no Brasil. Essa proibição está expressa no Decreto 22.626 de 1933 e na Súmula 121 do Superior Tribunal Federal (STF).

Mas o que são juros simples e compostos? Em um financiamento imobiliário, os juros são valores mensais pagos dentro de cada prestação de um financiamento, junto à amortização (fatia do saldo devedor existente), taxas administrativas e seguros obrigatórios.

Eles são calculados a partir da multiplicação do saldo devedor existente naquele mês pelo percentual de juros determinado no contrato assinado com o banco. Os juros são uma forma de pagar uma compensação ao credor pelo empréstimo do dinheiro.

Qual a diferença entre juros simples e juros compostos?

Já vimos qual é a classificação dos juros de um financiamento imobiliário, mas afinal qual é a diferença entre juros simples e juros compostos? De forma resumida, os juros simples incidem apenas sobre o saldo devedor – o valor originalmente emprestado pelo banco ao cliente. Eles são comuns em operações de crédito no Brasil, como financiamentos de imóveis e automóveis, além de empréstimos pessoais e consignados.

Os juros compostos, por outro lado, são juros que incidem sobre valores que já incluem juros. A taxa de juros vai incidir sobre um valor que inclui o montante original e os juros que já incidiram sobre esse montante original.

Essa modalidade é comum em investimentos e aplicações, como a própria caderneta de poupança. A cada mês que você deixa seu dinheiro investido, os juros passam a fazer parte dessa quantia total acumulada, sobre a qual vai incidir uma taxa de juros.

A seguir, vamos mostrar de forma prática a diferença entre a fórmula dos juros simples e a fórmula dos juros compostos.

Como calcular juros compostos?

Para calcular os juros compostos, você precisa multiplicar o capital inicialmente investido somado aos juros que ele já rendeu pelos juros do mês a vencer. Para fazer isso de uma forma mais simplificada, utilize a seguinte fórmula:

M = C (1 + i)t

M será o montante total, com o valor de juros incluídos. C seria o capital inicialmente investido. Já o i é a taxa de juros mensal, em decimais. O t é o número de meses em que o capital ficará investido.

Assim, digamos que tenhamos R$ 1 mil investidos por três meses, a uma taxa de juros mensal de 1% (0,01, convertendo esse percentual para decimais). Dessa forma, o cálculo é o seguinte:

M = 1.000 (1,01)³

M = 1.000 x 1,0303

M = 1030,30

Como vimos acima, o montante final, depois de três meses, será de R$ 1.030,30 com juros compostos.

Como calcular juros simples?

Já para calcular juros simples, você precisa multiplicar pela taxa de juros o valor inicial da operação. Para isso, utilize a seguinte a seguinte fórmula:

M = C + C. i. t

O montante (M), novamente, será o montante final da operação depois dos juros. C é o capital inicialmente investido. O i é a taxa de juros mensal e o t é o número de meses decorridos. Usemos, então, os mesmos valores do exemplo anterior.

M = 1.000 + (1.000 x 0,01 x 3)

M = 1.000 + 30

M = 1030

O montante final, portanto, será de R$ 1.030. Pode parecer um valor muito próximo do alcançado com juros compostos (R$ 0,30 menor), mas capitais iniciais maiores e um período maior de tempo aumentam a diferença do montante final quando comparamos as duas modalidades. As operações com juros compostos, portanto, são mais caras.

Em um empréstimo ou financiamento imobiliário, essa fórmula não vale porque um valor do saldo devedor inicial é amortizado a cada mês. O capital sobre o qual incide a taxa de juros, portanto, diminui mês a mês.

Como saber se a operação é de juros simples ou compostos?

Para saber se a operação é de juros simples ou compostos, você deve verificar qual é a fórmula usada para o cálculo dos juros e compará-la com os exemplos acima. Se os juros aplicados dentro de um período se somam ao capital inicial que você tem, tornando-se a base para os cálculos seguintes de juros, trata-se de juros compostos.

Os juros simples incidem sobre um capital menor ou igual ao valor inicial investido ou emprestado – no caso dos financiamentos, esse capital diminui mês a mês por conta das amortizações. Esse valor-base nunca incorpora os juros que já incidiram.

Quer saber quanto pagaria por mês por um imóvel novo? Simule aqui

Qual é a taxa de juros de um financiamento imobiliário?

Já vimos que os juros de um financiamento imobiliário são sempre simples. Mas como eles funcionam e de quanto é essa taxa?

Os juros do financiamento sempre incidem sobre o saldo devedor de cada mês. Na maioria das linhas de crédito, há um índice de correção atualizando o saldo devedor a cada mês: ou ou a TR (Taxa Referencial, atualmente zerada) ou o IPCA (índice que mede a inflação).

O saldo devedor, por outro lado, sofre uma diminuição cada vez que uma parcela é paga: essa redução se deve à amortização. Quando esse saldo é totalmente amortizado e fica zerado, isso quer dizer que a operação de crédito está paga. A dívida, portanto, está extinta.

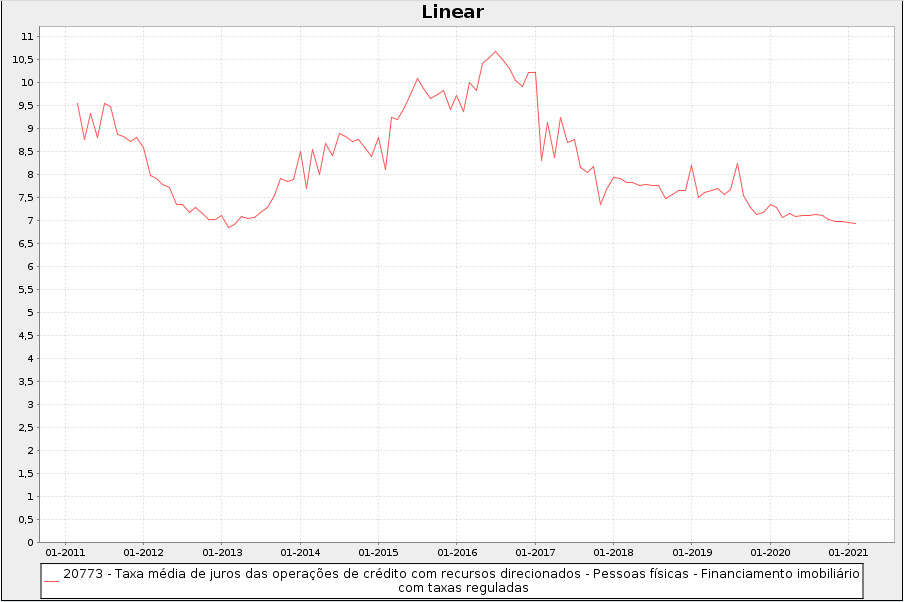

Apesar de a Taxa Selic ter voltado a aumentar em 2021 depois de uma longa trajetória de queda, os juros médios praticados pelos bancos para financiamentos de imóvel ainda estão em um patamar muito baixo. Tais juros iniciaram uma trajetória de queda quase constante em 2017, como mostra o gráfico abaixo.

Em fevereiro de 2021, a taxa média de juros praticada para financiamentos com taxas reguladas de pessoas físicas chegou a 6,94% ao ano. Em fevereiro de 2017, esse índice foi de 8,3% ao ano, segundo dados do Banco Central. No entanto, é preciso verificar com cada banco, já que eles definem suas políticas de juros de forma independente.

Por isso, Rafael Godoi, especialista em financiamentos da Loft Cred, acredita que a hora é boa para financiar. Mesmo que você até possa esperar por mais alguns anos para comprar um imóvel à vista. “As parcelas não vão ter impactos gigantescos no seu orçamento. Você mantém o patrimônio líquido e faz o financiamento com juros baixos”, afirma.

Obtenha crédito com os melhores juros do mercado

Para garantir que seu financiamento imobiliário terá as melhores condições disponíveis do mercado, financie com a Loft Cred. A nossa assessoria de crédito poupa você do trabalho de procurar várias instituições financeiras atrás das condições de financiamento para o seu perfil – prática ideal para quem quer fazer um bom negócio.

Nosso time centraliza toda a comunicação com os bancos, e consegue obter as propostas de crédito das maiores instituições do país de uma só vez. Uma equipe de especialistas vai te orientar em relação às linhas de crédito mais vantajosas para o seu perfil. Nessa equação, não entram só os juros, mas também outros fatores como taxas administrativas e índices de correção monetária.

Ao longo de todo o processo, a burocracia do financiamento fica a cargo da Loft Cred. Nosso suporte só termina quando o dinheiro é liberado pelo banco. Além disso, ele é gratuito e permite que você faça todo o seu financiamento sem sair de casa.