O Sistema Brasileiro de Poupança e Empréstimo (SBPE) é a principal fonte de recursos para o financiamento imobiliário no país, que no ano passado representou 44% de total de empréstimos. Em março de 2022, o saldo do SBPE era de quase R$ 770 bilhões. E a sigla é uma das mais importantes do glossário do mercado imobiliário.

O que é SBPE?

É uma linha de crédito oferecida por bancos públicos e privados com recursos vindos da poupança. O SBPE pode ser usado para financiar imóveis residenciais e comerciais. Na prática, trata-se de uma linha de crédito com diferenciais importantes, como a cobertura de até 80% do valor do imóvel desejado e prazo de pagamento de até 35 anos.

A modalidade pode ser usada na aquisição de imóveis usados ou novos – para fins residenciais ou comerciais – e terrenos. As taxas de juros variam conforme a instituição.

Tais características costumam atrair interessados logo na largada, mas é preciso atenção já no primeiro sinal amarelo: não se pode comprometer mais de 30% da renda bruta familiar mensal. Esse limite, determinado por lei, acaba servindo de proteção para ambos os lados: reduz as chances de inadimplência para a instituição que concede o financiamento e ajuda o beneficiário no controle do orçamento.

Como funciona o financiamento SBPE?

Em linhas gerais, o financiamento com SBPE é recomendado para quem possui uma renda familiar superior a R$ 5 mil por mês, afirma João Daronco, analista da Suno Research. Segundo ele, a modalidade está “um degrau acima” do programa de financiamento Casa Verde Amarela (CVA, antigo Minha Casa Minha Vida), que conta com subsídios do governo federal.

Uma das vantagens do SBPE é poder ser utilizado por quem já possui imóvel e busca uma nova propriedade, para moradia, comércio ou como investimento – diferentemente do CVA, no qual isso se torna um impeditivo para solicitar o empréstimo, visto que a linha é destinada basicamente a quem procura a primeira casa própria.

Pelo SBPE, o comprador também pode utilizar os recursos existentes no Fundo de Garantia do Tempo de Serviço (FGTS), como ocorre em outros financiamentos imobiliários. Os pagamentos no SBPE seguem o chamado Sistema de Amortização Constante (SAC), modelo no qual as parcelas são abatidas de forma programada no intervalo contratado, de forma decrescente. Com isso, ocorre um desconto automático do valor originalmente devido – algo bastante relevante em se tratando de um financiamento cujos prazos costumam ser longos.

SBPE: quais são as exigências?

Como é praxe em outros tipos de empréstimo, o SBPE exige que o interessado cumpra requisitos básicos:

- ter mais de 18 anos ou ser emancipado com 16 anos;

- ser brasileiro ou ter visto de permanência no Brasil;

- comprovar renda mínima de R$ 5 mil por mês;

- não ter pendências no Serviço de Proteção ao Crédito (SPC) ou Serasa.

De onde vem os recursos do SBPE?

A principal fonte de recursos do SBPE são os depósitos das cadernetas de poupança. Seguindo normas do Banco Central, as instituições que fazem parte desse sistema precisam destinar pelo menos 65% dos recursos da poupança para suas linhas de financiamento de imóveis. Na prática, portanto, quanto mais dinheiro for destinado à poupança, maior o potencial de funding para o SBPE.

Mercado imobiliário vive momento histórico

Mesmo com a escalada dos juros em 2021, quando a taxa básica (Selic) saiu da mínima histórica de 2% ao ano e terminou dezembro em 9,25%, o mercado imobiliário cravou recordes e mantém o otimismo para 2022.

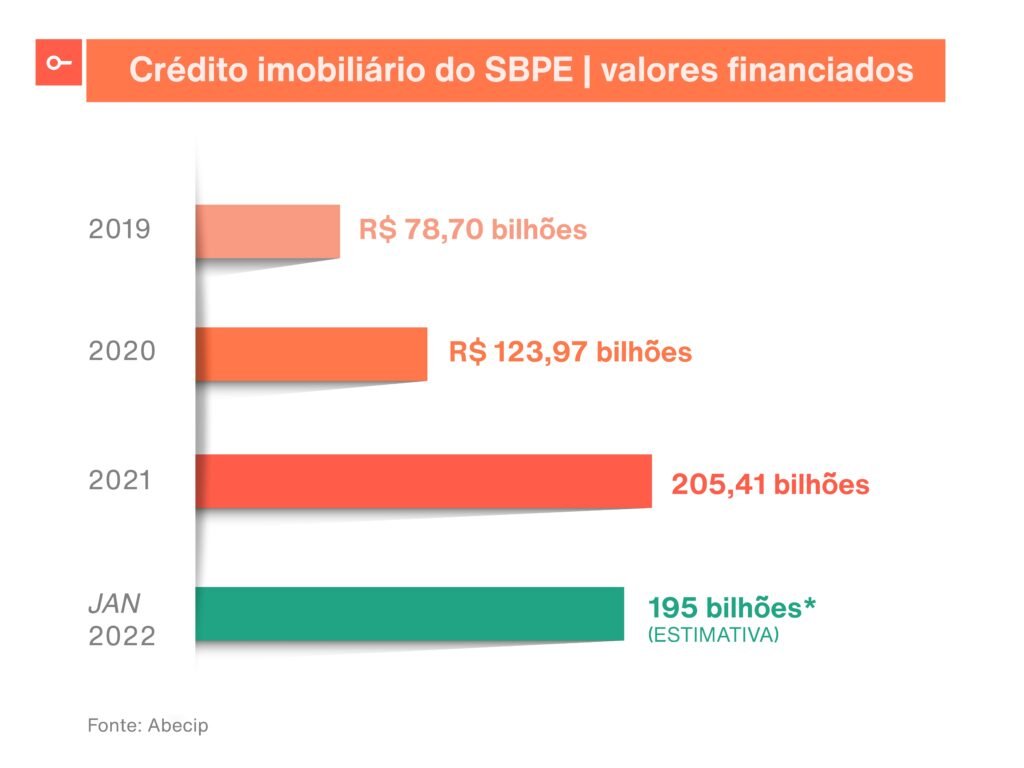

No ano passado, os financiamentos no SBPE alcançaram o maior valor da história para o período: R$ 205,4 bilhões, com alta de 66% no comparativo com 2020, segundo informações da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

Em relação a 2019, quando ainda não havia a pandemia de Covid-19, o avanço é ainda mais expressivo, de 161%.

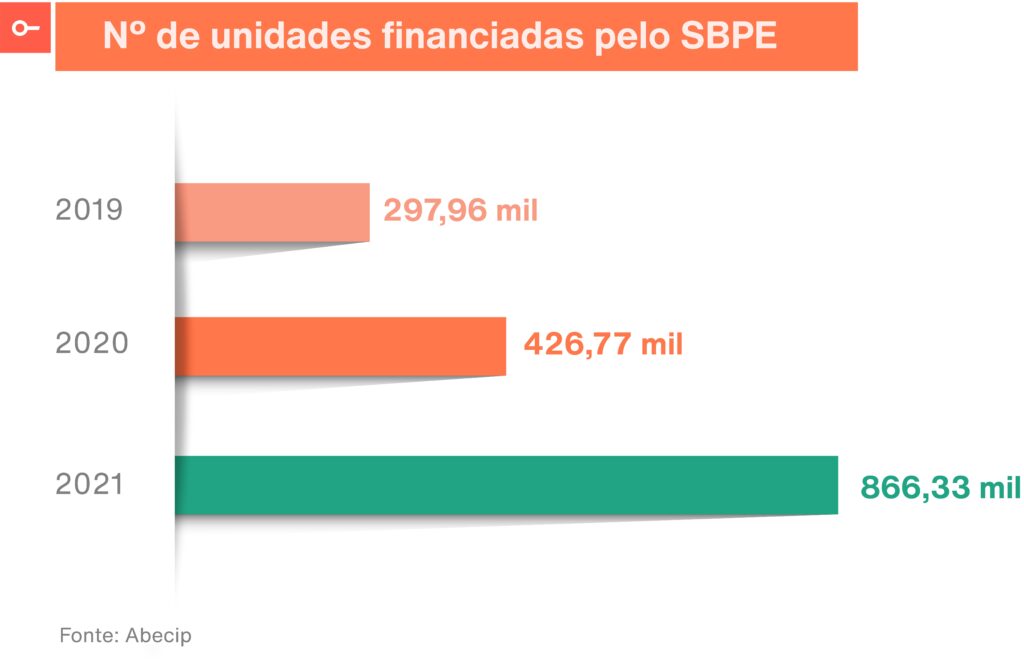

Além do montante inédito, houve uma disparada no número de imóveis financiados com recursos da poupança do SBPE. No total, foram contabilizadas 866,3 mil unidades no período, mais que o dobro do resultado de 2020 e quase três vezes superior ao dado da Abecip relativo a 2019.

Neste ano, a Selic (atualmente em 12,75% ao ano) mantém uma trajetória de alta, mas os negócios imobiliários seguem aquecidos. O monitoramento mais recente da Abecip mostra que, no acumulado de janeiro e fevereiro, os financiamentos do SBPE atingiram R$ 26,4 bilhões, um aumento de 6,6% frente a igual intervalo do ano passado. As operações abrangem 112,4 mil imóveis, volume 6,3% maior, seguindo a mesma base comparativa.

Pelas estimativas da Abecip, o ano caminha para um total de R$ 195 bilhões em operações com recursos da poupança, o que representaria uma redução de quase 5% frente a 2021, mas ainda assim um patamar suficiente para ocupar o segundo melhor resultado da história.

“É um número muito robusto quando comparado com outros anos”, disse José Ramos Rocha Neto, presidente da Abecip, em coletiva de imprensa para apresentar os números de 2021. Para se ter uma ideia, se confirmado, o montante de 2022 representará quase 60% a mais do que foi financiado via SBPE em 2020 – um total de R$ 124 bilhões.

Além da nova rotina imposta a empresas e colaboradores com a pandemia, que consolidou a prática de escritório em casa em muitos casos, analistas dizem que o bom momento vivido pelo setor é explicado pelo próprio horizonte dos empréstimos.

“Os financiamentos imobiliários estão muito mais atrelados às taxas de juros de longo prazo, tendo em vista que possuem prazos muito extensos”, afirma Daronco, da Suno.

Colaboração de Márcio Anaya

Ficou com dúvida?

- Consulte o nosso glossário com termos do mercado imobiliário