Você provavelmente já ouviu falar em spread bancário, uma expressão que volta e meia aparece em textos sobre o sistema financeiro. Mas muita gente ainda desconhece o que exatamente esse termo significa.

Saber o que é spread bancário é importante para entender o funcionamento dos bancos e sua “cobrança” de juros aos clientes. O spread se reflete nas operações contratadas pelos clientes, seja um cartão de crédito parcelado ou um financiamento de imóvel.

Por isso, vamos explicar neste texto qual é a definição de spread bancário, como é que ele funciona na prática, qual é a diferença entre juros e spread bancário e como ele influencia até mesmo a compra do seu próximo imóvel.

O que é spread bancário?

Spread bancário é a diferença entre o custo que o banco tem para captar recursos no mercado e o que esse mesmo banco recebe pelo dinheiro emprestado aos clientes. Ou seja: ele é a margem entre os juros que esse banco cobra em financiamentos, empréstimos, cheque especial e outros produtos financeiros e os que ele paga às pessoas que aplicam dinheiro na poupança ou em títulos de Certificado de Depósito Bancário.

A dinâmica é bem parecida com a de qualquer outro negócio que precisa comprar produtos e ganhar algum dinheiro na revenda desses produtos aos clientes. Pense em uma loja de roupas, por exemplo. Ela consegue comprar as peças direto dos fabricantes por valores mais baixos e vende essas mesmas peças aos clientes por um preço maior. Assim, consegue pagar seus custos de operação e ter algum lucro.

O banco funciona da mesma forma: o spread serve para financiar suas operações de rotina (manutenção da sua estrutura física, funcionários e outros incontáveis custos), gerar lucro e cobrir a inadimplência de alguns clientes.

O Banco Central, na cartilha “Juros e Spread Bancário”, explica que “é importante observar que o spread bancário não corresponde ao lucro auferido pela instituição financeira ao conceder o empréstimo ou financiamento”.

De acordo com o Banco Central, “o spread deve ser compreendido como uma diferença de custos, que a instituição financeira utiliza para cobrir despesas diversas (despesas administrativas, impostos e provisão para o caso de inadimplência, entre outras)”.

Qual é a relação do spread bancário com a Taxa Selic?

O spread bancário pode ser influenciado ou não pela Taxa Selic, e isso depende muito do comportamento do mercado. A Selic é uma taxa média de juros definida pelo Banco Central. Ela influencia diretamente os juros que remuneram os investidores e os juros cobrados em operações de crédito pelos bancos.

Definida a cada 45 dias pelo Copom (Comitê de Política Monetária), essa taxa é baseada em indicadores financeiros do país. As decisões em torno da Selic servem para equilibrar a economia brasileira e evitar o descontrole da inflação.

Como a rentabilidade da caderneta de poupança está atrelada à Selic e investimentos em renda fixa (incluindo os CDBs) também são influenciados pela taxa, quando a Selic diminui, o banco paga menos aos investidores. Só que ele pode ou não repassar essa queda para os consumidores, baixando também os juros dos serviços financeiros que oferece.

Assim, se a Selic desce e o spread bancário aumenta, isso quer dizer que o custo do crédito não foi repassado ao consumidor, e não diminuiu. Se a Selic aumenta o spread cai, significa que o banco manteve o custo do crédito, não repassando a variação na taxa básica de juros aos seus clientes.

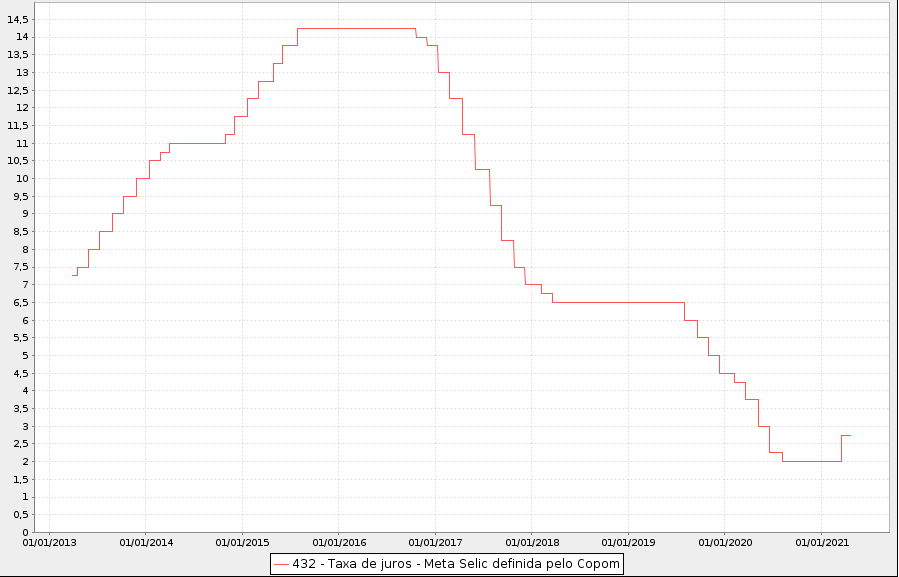

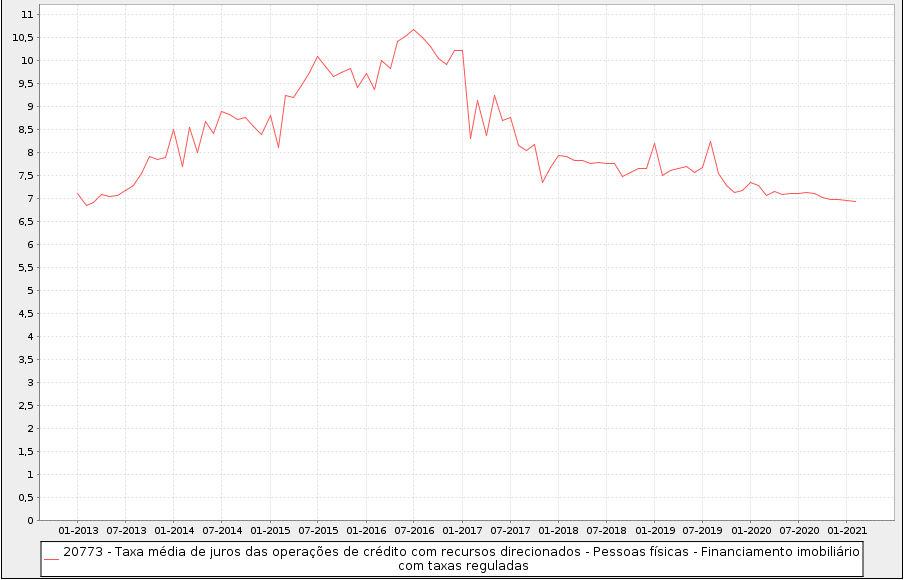

Nos últimos anos, podemos dizer que a queda da Selic influenciou a queda dos juros de financiamentos imobiliários, por exemplo. Com a Selic a 14,24% ao ano em setembro de 2016, os juros médios de um financiamento imobiliário com taxas reguladas (para pessoa física) eram de 10,31% ao ano. Já em setembro de 2020, com a Selic a 2% ao ano, a taxa média de juros do mesmo tipo de operação chegava a 7,11% ao ano. Os dados são do BC.

Veja nos dois gráficos a seguir como a tendência de queda da Selic ao longo dos últimos anos coincidiu com a descida dos juros médios para financiamentos de imóveis:

Gráfico 1: Evolução da Taxa Selic

Gráfico 2: Evolução da taxa média de juros em financiamentos de imóvel com taxas reguladas

Como calcular o spread bancário?

Para calcular o spread bancário, você precisa subtrair os juros médios praticados em um tipo de operação de crédito (quando o banco empresta dinheiro a alguém) e a média dos juros cobrados por esses bancos em produtos financeiros (poupança e CDBs). Vale lembrar que essa conta deve considerar as taxas praticadas no mesmo período.

Digamos que os juros pagos pelo banco A para investidores atingiram uma média de 5% ao ano em abril. Já os empréstimos pessoais tinham juros médios de 50% ao ano no mesmo período. Para esse tipo de operação, o spread do banco A foi de 45 pontos percentuais.

De acordo com o Banco Central, o spread bancário médio das operações de crédito no país era de 15,53 pontos percentuais em fevereiro de 2021. Isso quer dizer que é de 15,53 pontos percentuais a diferença entre os juros cobrados por empréstimos e operações de crédito e os juros pagos a investidores.

Esse valor já foi menor recentemente (chegou a 14,25 pontos percentuais em setembro de 2020), mas manda mais baixo que no início de 2020 (fevereiro registrou 18,51 pontos percentuais) e em anos anteriores.

Spread bancário no Brasil: por que ele é considerado alto?

Existe um debate grande em torno do spread bancário no Brasil. Alguns especialistas apontam a falta de concorrência entre os bancos como determinante para um spread alto. Por outro lado, os próprios bancos defendem que a inadimplência, impostos e uma série de custos contribuem para esse resultado. Vamos ver abaixo alguns fatores que contribuem para a diferença entre juros pagos e cobrados:

Impostos

Os bancos também precisam pagar tributos, e o valor do spread cobre esses custos. Eles incluem o Imposto de Renda, PIS (Programa de Integração Social), Cofins (Contribuição para o Financiamento da Seguridade Social) e CSLL (Contribuição Social sobre o Lucro Líquido), além do IOF (Imposto sobre Operações Financeiras)

Despesas gerais

Os bancos precisam manter suas agências abertas, pagar funcionários, serviços de limpeza e segurança, manutenção dos serviços digitais e outros gastos básicos para suas atividades de rotina

Lucro

Como o banco não é uma instituição filantrópica, ele espera sempre obter lucro com suas operações

Inadimplência

Os juros pagos por quem honra suas dívidas acabam cobrindo os “rombos” de quem deixou de pagar as parcelas devidas ao banco. De acordo com o Banco Central, a inadimplência da carteira de crédito para pessoas físicas atingiu 2,97% em fevereiro de 2021. Chegou a passar de 4% em abril de 2020, na fase inicial da pandemia de Covid-19

Concorrência

Especialistas acreditam que falta competição entre os bancos brasileiros, o que prejudicaria o consumidor. Um estudo do Banco Central de 2019 aponta que cidades onde há redução do número de bancos “experimentam elevação do spread de empréstimos e recuo do volume de empréstimos”. A pesquisa conclui então que “a baixa concorrência tende a elevar o custo do crédito”

Conte com a ajuda de especialistas para financiar

O que é taxa de spread, como funcionam os juros, como é calculado o valor das parcelas…muitas são as questões que surgem na hora de fazer um financiamento imobiliário. É uma operação com alguma burocracia envolvida e muitos detalhes. Então, por que não contar com o suporte especializado de profissionais que entendem do assunto?

Na LoftCred você financia com auxílio personalizado em custos adicionais. Nossa equipe vai ajudar você a identificar a proposta de crédito mais vantajosa para a sua realidade entre os nossos bancos parceiros (os principais do país).

Depois disso, vamos orientar você e ajudá-lo com a documentação e formulários obrigatórios ao longo de todo o processo. Quem é leigo pode ficar confuso com as condições oferecidas pelos bancos e fazer um mau negócio ao financiar sozinho. Também pode ter algumas dificuldades com a burocracia da operação.

Por isso, não corra riscos ao comprar uma casa nova: financie com a Loft Cred e tenha mais segurança e as melhores taxas